|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

中間期および期末の事業報告として公表されるのが,貸借対照表(B/Sと表示さ れる)と,損益計算書(P/Lと表示される)である. 2003年度からは東京証券取引 所などが,米国なみに四半期( 3 ヵ月間)ごとの経営情報の開示を義務化している.

B/Sはバランスシートの略で,期末のストック,すなわち残高の状況を示したも のである.表 3.1の例に示すように,左側の資産と,右側の負債+資本に区分され,右 側が資金調達の源泉を示している,左右の値は等しく,“総資本”ということになる.

P/Lはプロフィット&ロス・ステイトメントの略で,期間中の出入りの総計を示 したものである.表3.2の例に示すように,売上高から順次かかった経費を差し引い て売上総利益,営業利益,経常利益を出し,特別損益を加えて最後に税金を払って,税 引き後の当期利益が算出される.

| 経常損益の部 | 営業損益の部 | 百万円 | |

| 売上高 | 381,686 | ||

| 売上原価 | 250,118 | ||

| 販売費及び一般管理費 | 121,108 | ||

| 営業利益 | 10,460 | ||

| 営業外損益の部 | 営業外収益 | 3,317 | |

| 受け取り利息及び配当金 | ・・・ | ||

| その他 | ・・・ | ||

| 営業外費用 | 5,171 | ||

| 支払利息 | ・・・ | ||

| その他 | ・・・ | ||

| 経常利益 | 8,606 | ||

| 特別損益の部 | |||

| 特別利益 | 1,465 | ||

| 土地等売却益 | ・・・ | ||

| 投資有価証券売却益 | ・・・ | ||

| 特別損失 | 6,750 | ||

| 投資有価証券売却損 | ・・・ | ||

| 有価証券評価損 | ・・・ | ||

| 会員権評価損 | ・・・ | ||

| 事業再編費用 | ・・・ | ||

| 税金等調整前当期純利益 | 3,322 | ||

| 法人税、住民税及び事業税 | 2,374 | ||

| 法人税等調整額 | Δ 848 | ||

| 少数株主利益 | 770 | ||

| 当 期 純 利 益 | 1,026 | ||

B/Sの総資本と,P/Lの売上高や経常利益を使って“総資本利益率”を表すこと ができる,すなわち,

ROA:総資本利益率(経常利益/総資本) =総資本回転率(売上高/総資本) × 売上高利益率(経常利益/売上高)

となる.会社が持っている総資本を有効活用して,どれだけの経常利益をあげたかを示したも のであり,この式からバランスシートの内容をよくするには,回転率を上げるか,売上 当たりの利益を高めることが必要なことがわかる.

もう一つの総合力分析の重要な指標としてROE:自己資本利益率(当期利益(税 引後利益)/自己資本)がある.その他に効率性分析や安全性分析などの指標もあり, さまざまな観点から企業経営の状態をチェックできる.

P/Lで利益が出ていても,実際には現金の増加に結びつかないことがあり,いわ

ゆる黒字倒産のような事態が起こり得る.そこで営業活動,投資活動,財務活動による

,

各々の現金の状況を把握したものである.参考までに表3.3に連結ベースの例を示す.

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

情報開示強化の一貫として,上場企業に対して 2000年 3 月期から連結での作成 が義務付けられている.ベンチャー企業の場合でも,事業展開やリスク回避などの関連 で,別会社を設立したり買収したりするケースもあるので,上場した場合には参考とな ろう.

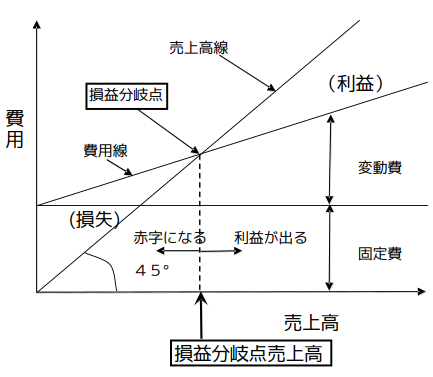

なおキャッシュフローについては,この章の最後でわかりやすく説明する.BEPはブレイク・イーブン・ポイントの略で,最終利益がプラスマイナスゼロにな る,赤字にならない採算点(赤字にならない売上高や売上げ台数)のことである(図 3.1参照).

この図の中で,固定費は売上げがゼロでも発生する費用であり,賃金はその一例で ある.一方変動費は,原材料費のように売上げに応じて発生する費用である.平たくい えば,売上げゼロのとき,まるまる赤字になるものが固定費であり,総費用から固定費 を差し引いたものが変動費といえる.

以下に 2 つの捕らえ方を紹介するが,わかりやすいほうを利用すればよい. ・会計学の書物に記載されている一般的な公式:

| 損益分岐点売上高 S0= 固定費F 1-変動費V/売上高S | (3-1) |

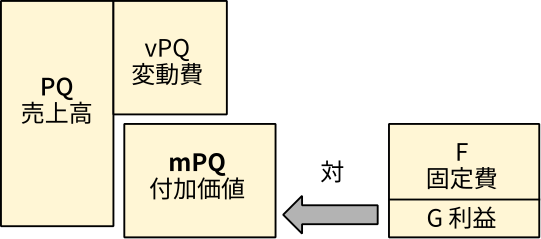

・協和発酵工業(株)研修の把握方式(“人事屋が書いた経理の本”より):

| 付加価値比率 m × 平均単価 P × 売上げ個数 Q>=固定費 F | (3-2) |

理解のための概念図を図3.2に示す.この図から,付加価値mPQは売上高PQから 変動費vPQを差し引いたものであり, これが固定費Fに等しい場合に収支トントン (利益Gはゼロ)であることが容易に理解されよう.

次の例で,赤字にならないためには,売上げを現在の何倍にしなくてはならない か? (単位:百万円)

現状は,

式(3-1)を変形して使うと,

例題 3.2 :

次の例で,赤字にならないための売上げ個数はいくらか? (単位:千円)

式 (3-1)を変形して使うと,

地元農産物を使ったアイディア商品を,ある食品加工業者に作ってもらい,土産物 屋で売りたい.赤字にならないためには最低何個売る必要があるか?(例題 3.2と同 種の問題である)

式 (3-1)を変形して使うと, 1 個当りのマージンが変動単価,食品加工業者に支払 う総額が固定費に相当するから,

以下のような状況にて,表 3.4の期末報告に示すように純利益が出た.本当だろう

か? (単位:千円)

ただし,

| 個数(個) | 総額(千円) | 平均単価(千円) | |

|---|---|---|---|

| 売上高 | 400 | 40,000 | 100 |

| 売上原価 | 400 | 32,000 | 80 |

| 売上総利益(粗利) | 400 | 8,000 | 20 |

| 販売経費および一般管理費 | 7,000 | ||

| 純利益 | 1,000 |

変動単価は材料費/今期完成品個数(= 32,000 / 800 )なので 40 千円であり, 変動費は 40 千円 ×400個= 16.000 千円となる.固定費は労務費+経費+販売経 費および一般管理費(= 16,000 + 7,000 + 7,000 )なので, 30,000 千円 となる.

式 (3-1)で損益分岐点売上高を計算すると 50,000 千円となり,あと 10,000 千円売り上げないと収支トントンにならないことがわかる.つまり固定費の回収がで きていないわけで、来期以降に先送りされて固定費分が隠れてしまっているのである. 別な見方でさらに分析してみると,図 3.2を参照して,

赤字製品を製造中止することが良い結果を生むとは限らない.それを下記の例で紹 介する.

例題 3.5 :製品Bの利益がマイナスになっているので,この製造を中止したいがそれで解決す るか?

製品A,製品Bの利益状況は表 3.5に示すようになっている.

| 製品A | 製品B | 合計 | |

| 販売価格 | 4,000 | 6,200 | 10,200 |

| 材料・加工費 | 800 | 2,400 | 3,200 |

| 労務費 | 1,400 | 1,400 | 2,800 |

| 設備リース料 | 1,540 | 2,660 | 4,200 |

| 利益 | 260 | -260 | 0 |

そこで,赤字製品Bの製造を中止し,製品Aだけを製造した場合は以下のよう になる.

| 製品A | 製品B | 合計 | |

| 販売価格 | 8,000 | 0 | 8,000 |

| 材料・加工費 | 1,600 | 0 | 1,600 |

| 労務費 | 2,800 | 0 | 2,800 |

| 設備リース料 | 4,200 | 0 | 4,200 |

| 利益 | -600 | 0 | -600 |

結果は,製品Aだけを製造するとさらに赤字が大きくなった. そこで今度は,赤字になった製品Aの製造を中止し,製品Bだけを製造した場 合を調べてみると,

| 製品A | 製品B | 合計 | |

| 販売価格 | 0 | 12,400 | 12,400 |

| 材料・加工 | 0 | 4,800 | 4,800 |

| 労務費 | 0 | 2,800 | 2,800 |

| 設備リース料 | 0 | 4,200 | 4,200 |

| 利益 | 0 | 600 | 600 |

製品Bだけを製造したほうが利益が大きくなった.このように,一概に赤字製品を 単純にカットすることが利益改善につながらないことも知るべきであり,総合的に状 況判断することが重要である.

なお,利益の最大化を求めるにはOR(オペレーションズ・リサーチ)手法を駆使 することになるが,ここでは触れない.

実際の事業運営においては,利益よりもキャッシュフロー(現金の流れを表すもの で,以下CFと略す)のほうが重要である.利益はあくまで売上(収益)から原価 (かかった費用)を差し引いたものであり,現金が手元にあるとは限らない.また在 庫については何ら言及していない.一方,CFは収入(入金)から支出(出金)を差 し引いたものであり,利益とは異なる.

具体的に単純化した例で説明しよう.

たとえば現金で 1 個 1000円のメロンを 2 個仕入れ,これを 1 個 2000円で現 金販売したとする.

利益= 2000円 ×2 個- 1000円 ×2 個= 2000円.

CFも同じく2000円となって,この場合にはCFと利益が一致することになる.利益= 2000円 ×1 個- 1000円 ×1 個= 1000円.

1 個しか売れないので 1 個分の原価しか考慮されず,もう 1 個は在庫となってしまう. 在庫になったメロンは利益計算の対象外になることを知っておく必要がある.一方, CFのほうは現金の出入りだから, 2000円 ×1 個- 1000円 ×2 個= 0 円とい うことになり,この場合には両者は一致しない.利益が出ていても手元にお金がない 状況なのである.

利益= 2000円 ×1 個+ 600 円 ×1 個- 1000円 ×2 個= 600 円

となり,CFも同額の 600 円となって両者は一致する.たとえばある量販店を経営しているとする.当期の営業CFが5000万円で,この ときの投資CFが-5500万円であったとする.現金ベースでみると 500 万円の赤 字である.ただここで,投資CFの内訳が設備の保守・修繕や一部壊れた設備の入れ 替えなど,現事業維持のための不可避な投資が 1000万円,店舗改装や新規出店の ための将来に向けての投資が4500万円であったとすれば,営業CFから不可避的な 投資CFを差し引いても 4000万円の黒字(余力)とみなせる.来期以降に、店の改 装や新規出店の効果が売上に貢献するとの投資回収の期待があるからであり,見方を 変えると,将来的な投資が期待されている限り経営者はその路線を推進することにな る.ただこの内訳は概念的なもので明確に区別されているわけではなく,外部の人間 にはわからない.外部の出資者(株主)にとっては,その会社の事業内容を分析・理 解して,投資の内容をよく把握することが重要になってくる.企業側に対して,経営 内容の公開がますます強く求められる理由である.もっとも,投資の回収年限をあら かじめ決めて投資しているのであるから,その年限内では営業CFの合計額以下でな ければ,投資は失敗したということになる.

純現金収支ともいい,営業CFから投資CFを差し引いた金額を,財務用語でフリ ーキャッシュフロー(CFC)とよぶ.これは企業の手元に最終的に残るお金で,こ れを元手に有利子負債の返済や,将来の投資資金のための蓄積など,企業が自由に使 えるお金である.

発行済み株式数に対しての企業の自己資本(株主資本)に対する当期利益(税引後利益)の割合。米国では株主構成に機関投資家が増加し、これらの投資家が「投下した資本に対し、企業がどれだけの利潤を上げられるのか」という点を重視したことも背景となって、最も重要視される財務指標となった。

企業は、株主資本(自己資本)と他人資本(負債)を投下して事業を行い、そこから得られた収益の中から、他人資本には利子を支払い、税金を差し引いて最後に残った税引利益が株主に帰属する。したがって、自己資本利益率は、株主の持分に対する投資収益率を表すことになる。

そのため、経営者が株主に対して果たすべき責務を表した指標と見ることができる。また、それは株主に帰属する配当可能利益の源泉となるものであり、配当能力を測定する指標として使われる。自己資本収益率は株式の投資尺度としても重要である。

BPS(一株当たり純資産)が所与とすれば、自己資本利益率を高めることは EPS(一株当たり利 益)の上昇につながり、将来的な企業利益上昇の期待から株価上昇につながる(企業の将来価値を 金利等で割り引いた、企業の現在価値の上昇につながる)。

総資産利益率[ そうしさんりえきりつ] 、総資本利益率[ そうしほんりえきりつ] 。利益を総資 本(総資産)で除した、総合的な収益性の財務指標である。

企業に投下された総資本(総資産)が、利益獲得のためにどれほど効率的に利用されているかを 表す。分子の利益 は、営業利益、経常利益、当期利益(当期純利益)などが使われ、総資本(総資 産)営業利益率、総資本 ( 総資産)経常利益率、総資本(総資産)純利益率、と それぞれ定義され る。

したがって、総資本(総資産)利益率を高めることは、利益率の改善(費用・コストの削減)又 は回転率の上昇(売上高の増加)によって実現される。実際の会計では、総資本を総資産として把握 することが多い。

米国では、企業の収益性を判定するのに 総資産利益率(収益率)=ROA 、 ないしは 株主資本利益率=ROE がよく用いられる。 現金及び預金

現金及び預金