ベンチャーを含め、“企業とは何か”を平易に解説する。

法律やルールを遵守して,継続的に利益を追求する組織体であり,一般に以下のよ うにいわれている。

事業活動を通じて,株主,従業員の利益を図るとともに,地域社会を含めて社会に継 続的に貢献する法人といえる。

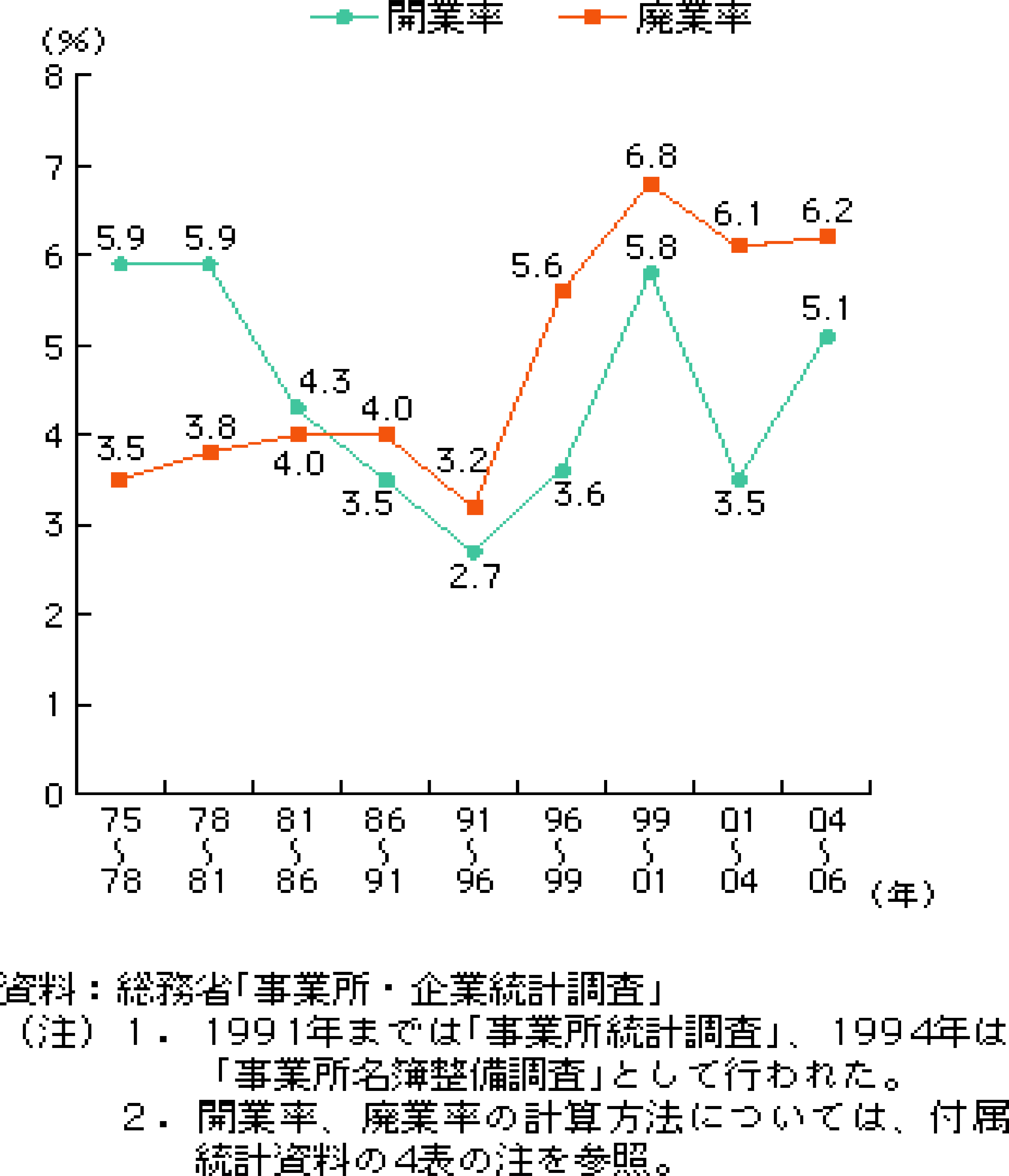

官製企業以外、現在の大企業も最初は小規模なビジネス形態(いわゆる“ベンチャ ー企業”)から事業が始まっている。そのためには起業の開業率が廃業率を上回ること が重要であるが、 90 年代後半は図 1.1に示すように廃業率が上回っている。 2002 年 7 月 3 日に国から知的財産戦略大綱が発表され,我が国の産業競争力低下を,知 的創造サイクルの確立によって立て直すべく,政府は知的財産立国の実現を目指して, 2002年 11 月 27 日に知的財産基本法を成立させた.これが起業化推進、起業活性 化(雇用確保、技術・貿易立国の維持・発展)を促す国の施策である。

ベンチャーから急成長した企業として,ソニーやホンダ,京セラなどがよく引き合 いに出されるが,いずれもある独自技術を持った町工場からスタートしたことは誰で も知っている.製造メーカーに限らず,スーパーやコンビニの小売業も同様である. もっとも大企業に発展するには,それなりの条件が必要であることは当然である. 逆に大きくなった大企業といえども,倒産の危機を何度も乗り越えて,また実際事 業としてはいくつも撤退や統合,再編を繰り返して,変革を重ねながら生き延びてい る.

既存企業もたえず社内外を問わず,ベンチャービジネスを起こして存続しているので ある.どんな事業でも永遠に続くわけではなく,事業が衰退期に入る前につぎの新規ビ ジネスがうまく立ち上がっていなければならない.

物がなかったころの大量生産・大量販売による市場投入方式は,物があり余る時代や インターネットの時代には,違った形のビジネスモデルが現れてそれとの競合になり, 駆逐される場合も多い.この新しいビジネスモデルで市場に参入するのが,ベンチャー マインドを持った企業といえよう.新しいビジネスモデルにとって代わる例としては,

もっともこれらに対抗して,逆に高齢化時代に対応した木目細かな出前サービスを, 系列店のネットワーク化によって行おうというビジネスモデルもある.保守・点検や修 理・修繕のついでに,お年寄りには一苦労の電球の取り替えや,他のサービスも請け負うというものである.このように技術革新だけではなく,社会環境や生活スタイルの変 化にも敏感に対応していく必要があるのである.

自分の会社をどのようにもっていこうとするのか,創業者が経営理念や社是,社訓に 込める意気込みを共通の価値判断として,社員全員のベクトルをあわせた会社発展の精 神的原動力となるものである.当然時代の変化とともに変更される部分もある. 以下にいくつかの企業の実際の例を見てみよう.

東芝グループは,人間尊重を基本として,豊な価値を創造し,世界の人々の生活・文 化に貢献する企業集団をめざすとして,以下の 3 つを謳っている.

自然との調和を大切に,発酵やバイオの技術を通じて人間の健康的な暮らしと,生 き生きとした社会つくりに貢献することを謳っている. このように一言でいい現したものもある.

“敬天愛人・・・天を敬い,人を愛し,仕事を愛し,国を愛する心の大切さ”を謳い. 常に公明正大謙虚な心で仕事にあたることを説いている.

各社の経営理念・社是・社訓には,従業員の行動指針を示す言葉が多く使われてい る.

たとえば「和」,「誠実」,「努力」,「信用」,「誠意」,「奉仕」,「責任」 ,「貢献」,「創意工夫」,「安全」,「信頼」,「感謝」,「誠心誠意」,「協力」, 「健康」,「創造」,「忍耐」,「親切」,「創意」,「協調」などである.

最近のベンチャー企業がかかげている言葉は,「挑戦」,「顧客志向」,「社会との 共生,フロンティア精神,イノベーション,創造性,従業員の尊重,サービス精神」, 「個人の尊重」,「グローバル化」,「株主」,「地球環境」などであり,ベンチャー の特徴が現れている.

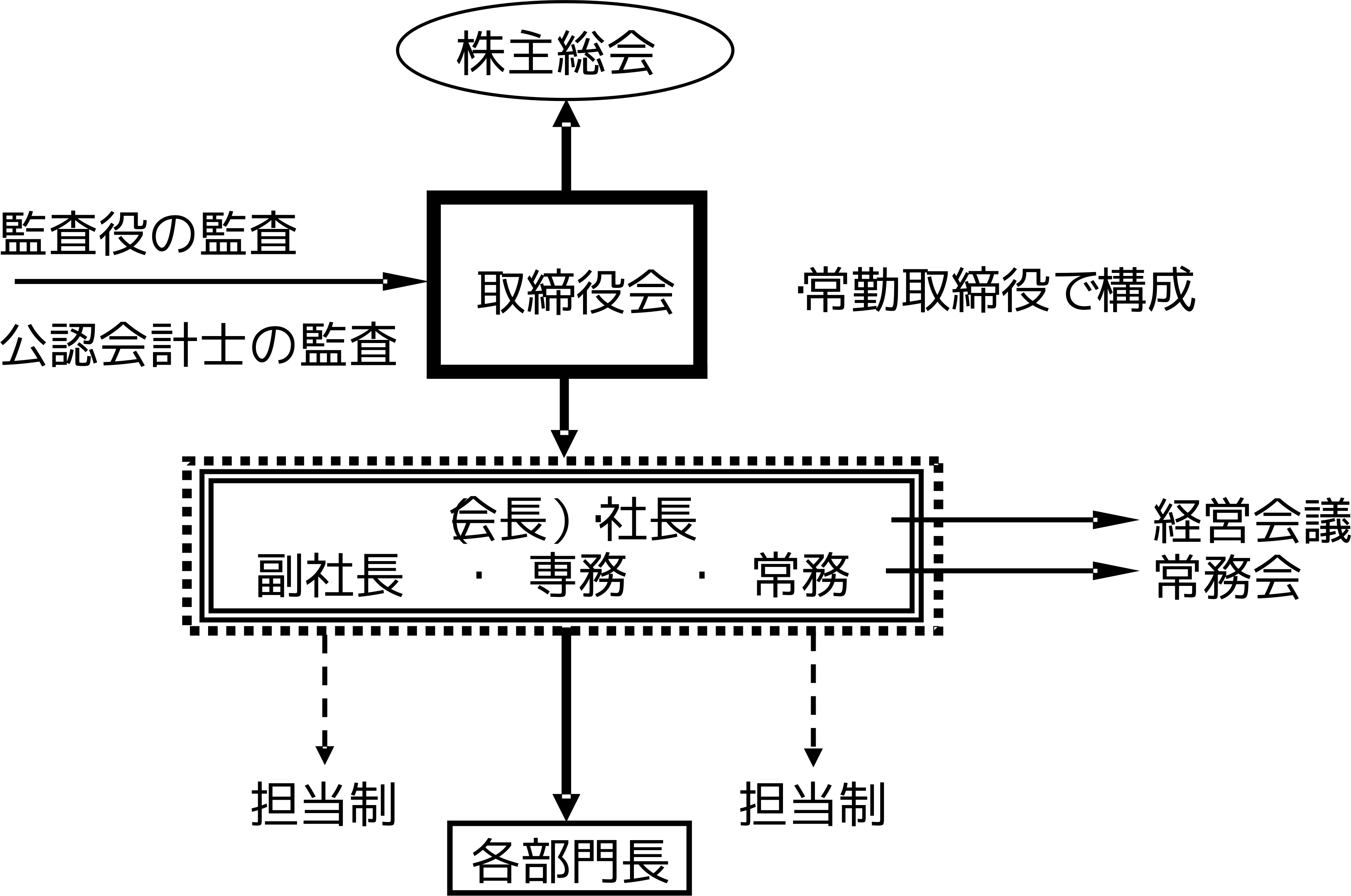

図 1.2に示すように,株主総会によって選任された取締役が取締役会を構成して, ここで代表取締役,すなわち一般には社長を選出する.日本の場合,取締役会の多くは 社内の常勤取締役で構成されており,意志決定者と執行責任者が同一者である.

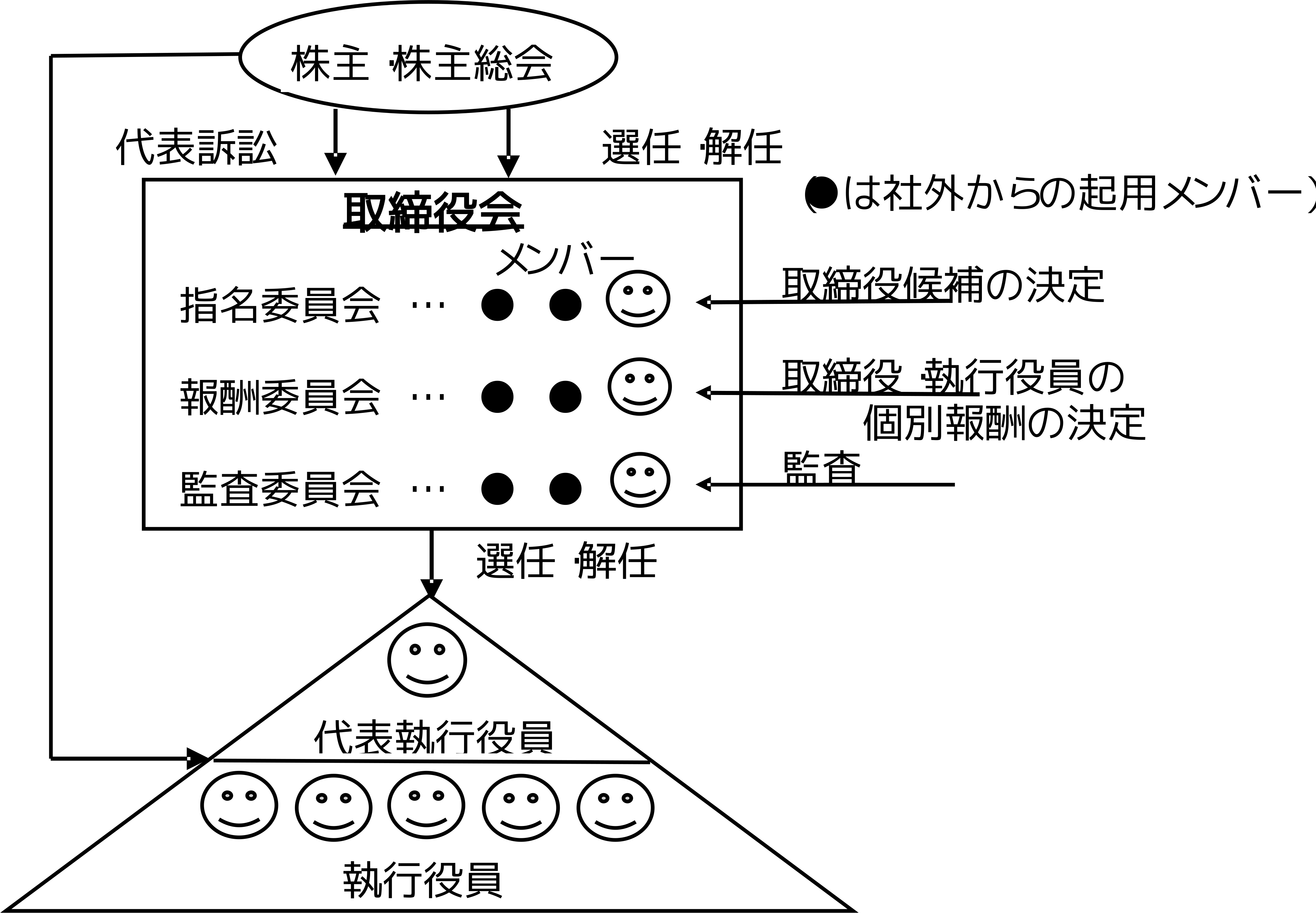

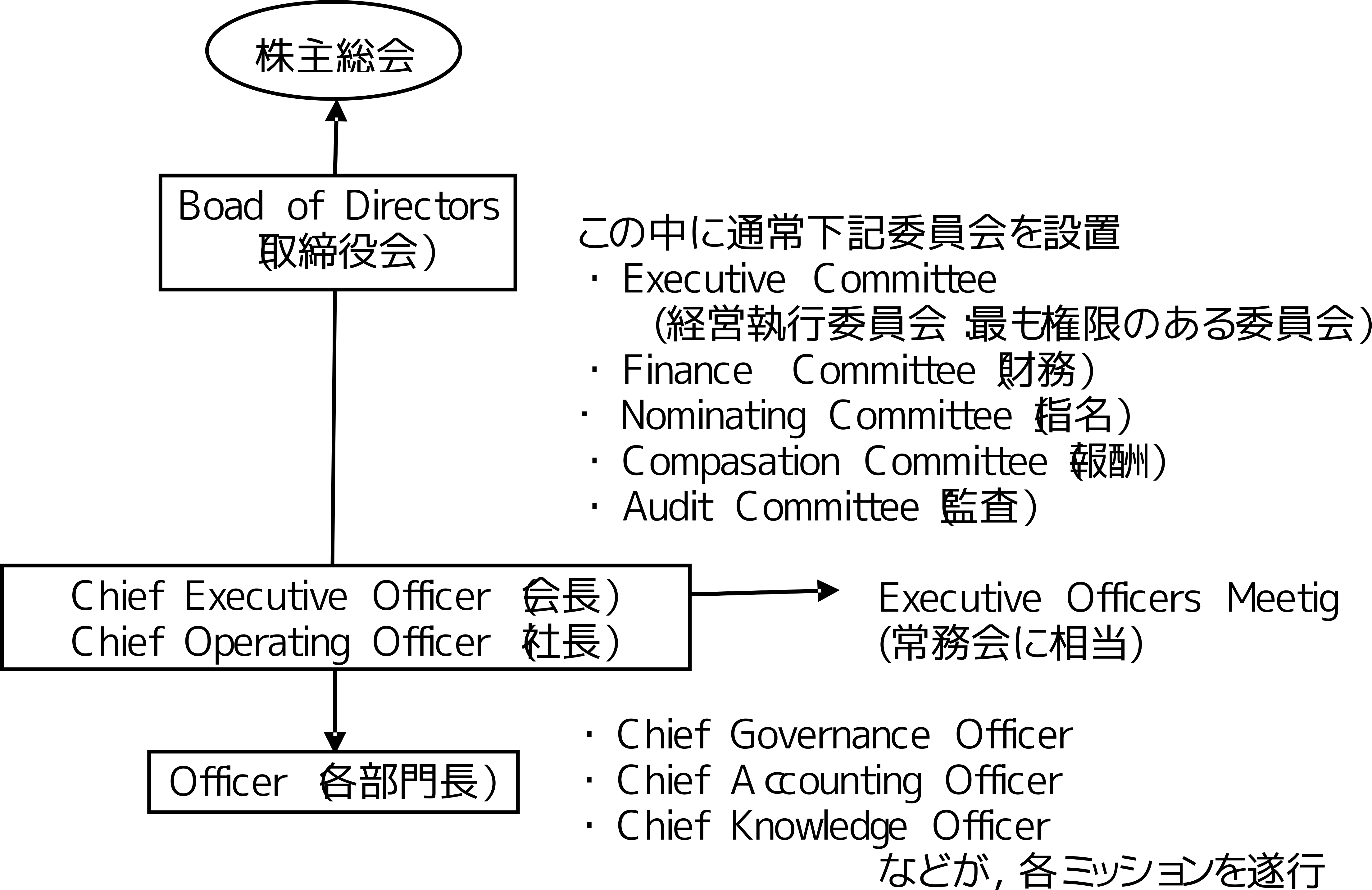

2002年の商法改正により,最高意志決定機関たる取締役会と,執行役(商法改正で新たに設けられた地位)を明確に区分する米国型(図1.3参照)を導入する会社も大手企業では増えている.またこれとは別に,各企業が柔軟に定められる,執行役員と呼ばれる担当を置く場合も増えている.

ただ日本の企業の場合,実際上は取締役と執行役員を兼任して,両者の地位と責任 が併存するケースも少なくない.各企業によってそのスタンスはさまざまなので,呼び 名だけで判断することは危険である.取締役は任期,員数,責任,報酬など商法に細か く規定されているが,執行役員は一般的には取締役会の決議に基づいて選任されるもの であり,取締役会の構成メンバーではなく,法的には商法の規定にない一般従業員であ る.

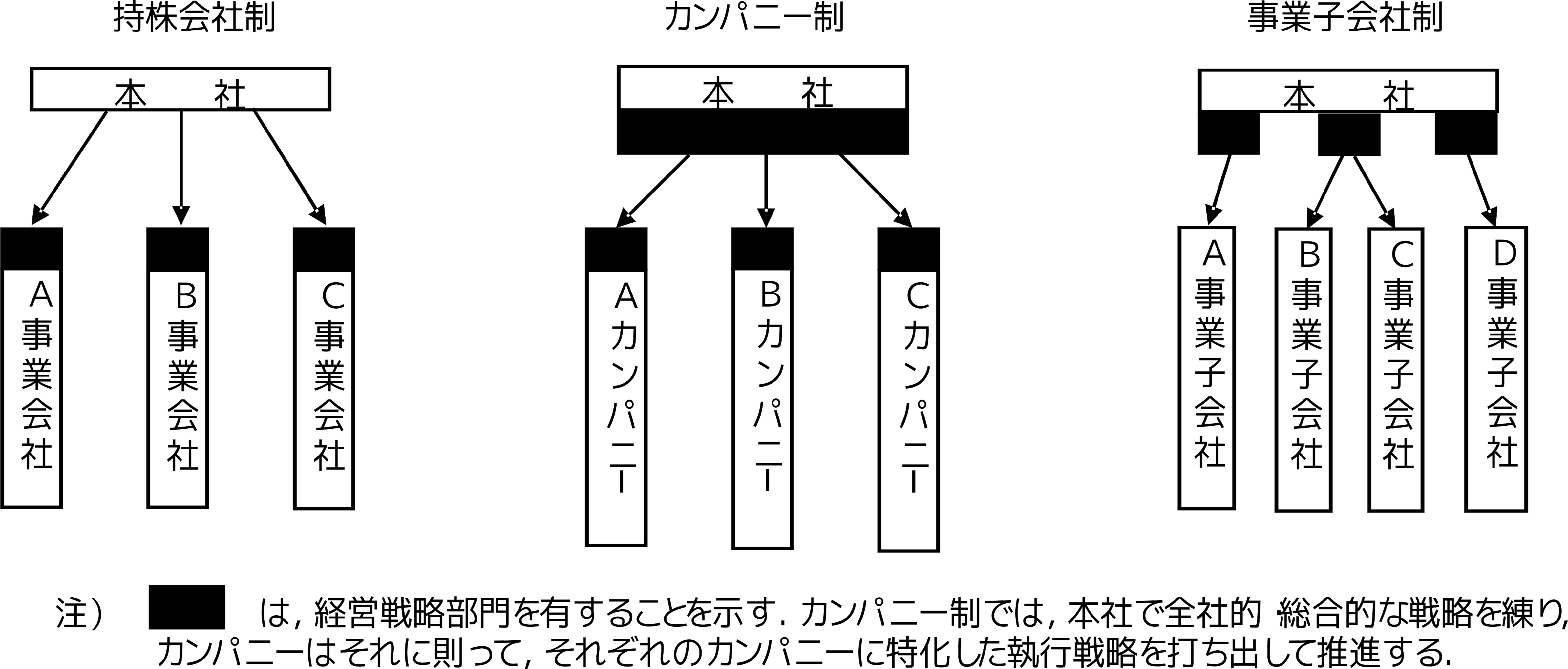

また,グローバル化による大競争時代を生き抜くために,M&A(合併・買収)や提 携,協業をやりやすくする手段として,保有株式での影響力行使や経営戦略を統括して のコントロールする方式など,図 1.4に示すように,それらの位置付けによって持ち 株会社制やカンパニー制,事業子会社制など,さまざまな会社経営の形態がとられてい る.

図1.5に示すように日本の会社と同様であるが,取締役の多くが外部役員であり, 意志決定機関と執行機関が組織上明確に区分されている.ただ最近の傾向としては,ス ピード経営を追求するあまり,CEO(最高経営責任者)と取締役会の会長を兼務して 意志決定を早める経営スタイルを採用する企業も多く,その結果粉飾など会計不祥事に 繋がるケースもある.このような背景から,米国より10 年早くコーポレート・ガバナ ンス(企業統治)と会計制度の改革に手をつけた,実質的に権限分離型の英国流に注目 が集まっている.CGO(最高統治責任者)の位置付けが重要視される理由である.な おドイツは法律で,労使同数からなる経営に口出しできる監査役会の設置を企業に義務 付けているが,国際競争力低下が危惧されており,一部制度改革に向かっている.

規模にもよるが株式会社の場合,立ち上げ数年間は監査役 1 名,取締役 3 名で,一 般的にはだいたい代表取締役社長が一人いるにすぎない,取締役も社外取締役のケース が多い.なお有限会社の場合は,取締役が一人で切り盛りしている形態が少なくない.

創業・起業段階での資金調達の間口はきわめて狭い.どんなに素晴らしいビジネスプ ランを持っていても,まとまった資金がなければ事業としてのスタートすらできない. 見も知らぬ人に資金提供する人はまずいない.だからといって家族や友人を頼る,いわ ゆる甘い資金源であるスィートマネーには手をつけるべきではない.身近な人にお金を 借りると,あとでことが起こったときに,いろいろと問題が複雑・面倒になる.そこで 登場するのが政府公的資金融資である.

「新規開業特別貸付」と「普通貸付」があり,前者は起業予定者,あるいは起業間 もない人に上限 7200万円まで,後者はそれ以外の該当者に対して上限 4800万円ま でを融資してくれる.いずれも担保または保証人が必要である.

起業 3 年以内の企業に対して,最大 2 億 4000万円まで融資してくれる.

その他政府系ベンチャーキャピタルの「新規事業投資(株)」や,資本金 1 億円以 下の新規設立企業,または設立 5 年以内の株式会社の株を引き受ける公的機関の, 「中小企業投資育成(株)」がある.ただこれらの融資機構については法改正による変 更頻度が多いので,その都度確認することが必要である.その他,ベンチャーの各ステージによって,中小企業創造法に基づく「創造技術開発費援助」や,民間銀行の基金による「ベンチャー基金創設補助金」,「知的所有権担保 融資」,自社発行による資金調達手段の「エクイティファイナンス」,個人投資家によ る資金投入の「エンジェル資金」,中小企業投資育成法に基づく「政府系ベンチャーキ ャピタル」,「民間企業ベンチャーキャピタル」などの資金が利用できる.もちろんベ ンチャーキャピタルによる投資対象の選別は厳しい.

なお, 2003年 2 月に施行された最低資本金規制の特例制度を利用して,インタ ーネット通販や小売り,介護関連,情報サービスなど,生活密着型の小規模事業に資本 金1円企業も見られるようになったが,資本金がないぶん損失を吸収するバッファーが ないので耐久力の面では脆弱であり,金融機関や投資家からの資金調達は難しくなるも のといえよう.